不動産がなくてもカネは借りる!「在庫」や「売掛金」を担保にする「譲渡担保」

ここで学べる学習用語:譲渡担保(じょうとたんぽ)、仮登記担保(かりとうきたんぽ)、ABL(Asset Based Lending)

第48回: 不動産がなくてもカネは借りる!「在庫」や「売掛金」を担保にする「譲渡担保」

前回、俺たちは「会社を担保にお金を借りる」という、これまでまるで縁のない世界の一端に触れた。特に第47回では、神崎さんの口から「抵当権」や「根抵当権」という言葉が飛び出し、不動産が担保の王様であること、そして継続的な融資枠には「根抵当権」が使われることを学んだばかりだ。

だけど、正直、俺たちのビジラボにはそんな立派な不動産なんてない。東京のインキュベーションオフィスの一角を借りている身だ。前回は「もし不動産を持っていたら」というシミュレーションだったが、現実は厳しい。じゃあ、俺たちスタートアップは、一体何を担保にすれば、銀行から信用を得て、未来の事業拡大のための資金を借りることができるんだろうか? 迫り来る資金調達の壁を前に、俺の心は再び重く沈み込んでいた。

1. 迫り来る資金繰りの壁! 俺たちに担保なんてあるのか?

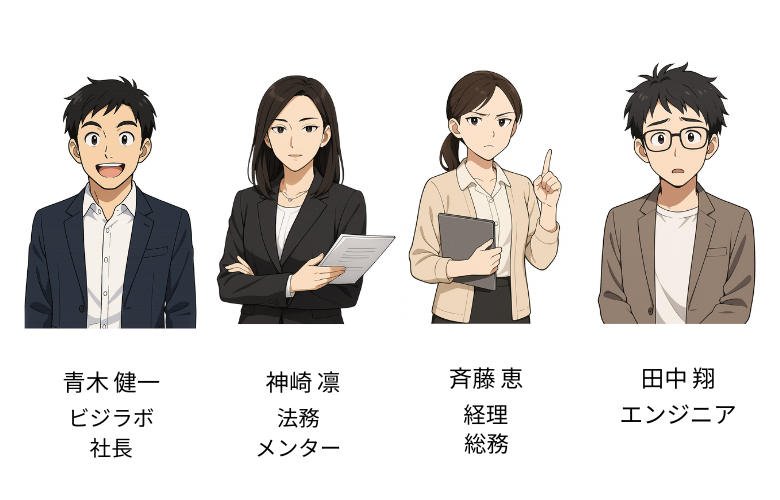

「社長、いよいよ本格的に資金調達を検討しないと、今後の開発計画に支障が出ますよ」

斉藤の言葉が、俺の頭の中に重く響く。 テーブルの上に広がるのは、半年後までの資金繰り予測と、次のマイルストーンを達成するための必要資金をまとめた資料。赤い数字が踊るグラフを見るたびに、胃がキリキリと痛む。 ビジラボのSaaSサービスは順調にユーザー数を増やしている。開発チームの田中も寝食を忘れて新機能の開発に没頭してくれている。だけど、事業を拡大するには、どうしてもまとまった資金が必要だ。人件費、マーケティング費用、サーバー増強費……。どれもこれも、ケチれない投資ばかりだ。

「わかってるよ、斉藤。でもさ、前回神崎さんが言ってた『抵当権』とか『根抵当権』って、結局不動産がある会社が使うもんだろ? 俺たちみたいなオフィスを借りてるだけのスタートアップには関係ない話じゃないのか?」

俺はため息まじりに言った。銀行に融資の相談に行っても、「担保となる資産がありませんね」と言われるのがオチだろう。情熱とアイデアは満載だが、それでお金が借りられるほど世の中は甘くない。このままでは、せっかくの成長のチャンスを逃してしまうかもしれない。想像すると、全身から冷や汗が噴き出した。

「うーん、そうですね。社長のご自宅を担保にするという手もありますが、それは最終手段として…」 斉藤が困ったように言う。 自宅? いや、それは絶対に避けたい。会社と俺の生活は完全に切り離しておきたい。俺の個人的なリスクで、ビジラボの未来を揺るがすわけにはいかない。 だけど、不動産がないなら、一体何が担保になるっていうんだ? 俺は頭を抱えた。ビジラボには、高価な機械もないし、工場もない。目に見える「価値のあるもの」と言えば、開発中のソフトウェアと、それを動かすためのサーバくらいか。でも、ソフトウェアって担保になるのか? サーバも、もし融資が受けられなかったら、誰が買ってくれるんだ? 不安が募るばかりだった。

「やっぱり、俺たちにはまだ銀行融資は早いのかもな…エンジェル投資家とかVCを回るのが現実的か」

そう諦めかけたその時、背後からスッと、いつもの涼やかな声が聞こえた。

2. 「目に見えない財産」を掴む、メンターからの意外な提案

「青木さん、また一人で勝手に諦めようとしていますね」

振り返ると、そこにいたのは神崎凛さんだった。いつもと変わらない、冷静で知的な佇まい。俺の心のモヤモヤを見透かされているようで、少しばかり気まずい。

「神崎さん…いや、その…俺たちみたいな会社じゃ、不動産担保なんて無理だと思って…」

俺がしどろもどろに答えると、神崎さんはフッと小さく笑った。

「確かに、伝統的な銀行融資においては、不動産は最も強力な担保です。しかし、青木さんのように不動産を保有していないスタートアップでも、資金調達の道はあります。というか、多くの企業が、不動産以外のものを担保に資金を借り入れています」

神崎さんの言葉に、俺は思わず身を乗り出した。 「マジっすか!? でも、何が担保になるんですか? うちには大した資産なんて…」

「大した資産がない、という認識がそもそも間違っています、青木さん。ビジラボには、立派な『財産』がたくさんありますよ。例えば、開発機材の『在庫』。そして、これから入ってくるはずの『売掛金』。これらも立派な担保になり得ます」

在庫? 売掛金? 俺は目を丸くした。在庫と言っても、サーバ機器や開発ツールが少しあるくらいだ。それに、売掛金なんて、まだ入金されていない、単なる「請求書」じゃないか。そんなものが、本当に担保になるのか?

「え、在庫って、確かモノですよね? それを担保に…って、質屋みたいに預けるんですか? あと、売掛金って、確か前に神崎さんが『債権』って言ってたやつですよね? そんな、まだ手元にないお金が担保になるなんて…」

俺の疑問に、神崎さんは穏やかに頷いた。

「良い疑問ですね。質屋のように預けるわけではありません。そして、債権、つまり売掛金も担保にできます。これらの動産や債権を担保に取る手法の一つが、『譲渡担保』というものなんです」

「じょうとたんぽ…?」 俺は初めて聞く言葉に、頭の中が真っ白になった。 「それって、要するに、俺たちの在庫とか売掛金を、担保として銀行に譲り渡すってことですか? なんだか、全部取られちゃうみたいで、怖いですけど…」

神崎さんは俺の怯えを見抜いたように、ゆっくりと話し始めた。 「青木さん、怖がる必要はありません。譲渡担保は、スタートアップを含む多くの企業が活用している、非常に実用的な資金調達手段です。そして、その『譲渡』は、あくまで担保の形式を取るものです。実態としては、引き続きビジラボが在庫を使い、売掛金を回収し続けることができるんですよ」

俺は驚きで呆然とした。どういうことだ? 譲り渡すのに、使い続けられる? これまでの俺の常識では理解できない話だ。しかし、この「譲渡担保」が、ビジラボの未来を拓く鍵になるかもしれない。俺はゴクリと唾を飲み込み、神崎さんの次の言葉を待った。

3. 目に見えない「財産」を掴む「譲渡担保」の全貌

「青木さん、ではまず、『譲渡担保』の基本的な仕組みから説明しましょう。これは、動産や債権といった不動産以外の財産を担保として提供し、資金を借り入れるための法形式です。特に、不動産を持たない企業にとっては、非常に重要な資金調達手段となります」

神崎さんはホワイトボードに『譲渡担保』と書き、解説を始めた。

「基本的な考え方はこうです。債務者であるビジラボが、債権者である銀行に対して、担保とする動産(例えば在庫のサーバー機器)や債権(売掛金)の『所有権』を形式的に譲渡します。ですが、ポイントは、その動産や債権の『占有』や『管理』は、引き続きビジラボが継続するという点です」

「えっ? 所有権は銀行に移すけど、俺たちは使い続けられるってことですか? それって、どういう意味なんすか?」

俺は混乱した。所有権が移るなら、もう自分のものじゃないはずだ。なのに使い続けられるなんて、矛盾しているようにしか思えない。

「まさにそこが、譲渡担保の最も重要な特性であり、難解な点でもあるんですよ、青木さん。この仕組みは、『債務者が担保物を引き続き占有・使用しながら、担保権者に優先弁済権を与える』という目的のために考案されたものです。本来、動産の担保には『質権』のように、担保物を債権者に引き渡す必要があります。しかし、それでは工場や店舗で使い続けることができませんよね」

「あ、なるほど。工場とかだと、機械を銀行に預けたら仕事できないですもんね。じゃあ、俺たちのサーバーとかも…」

「そうです。あなたがたがサーバを銀行に預けてしまったら、開発が止まってしまいます。だからこそ、所有権だけを形式的に移すことで、担保としての効力を保ちつつ、債務者が事業活動を継続できるようにしているのです。そして、もしビジラボが借入金を返済できない場合、銀行はその担保物(譲渡された所有権)から優先的に弁済を受けることができる、という仕組みです」

【神崎の補足解説】譲渡担保(じょうとたんぽ)とは? 動産(在庫品、機械など)や債権(売掛金など)を担保として提供する際、担保提供者(債務者)が担保物の所有権を債権者(銀行など)に形式的に譲渡し、債務を履行しない場合に、担保権者がその担保物から優先的に弁済を受けられるようにする担保形式。特徴は、担保提供者が担保物を引き続き占有・使用できる点にあり、特に不動産を持たない企業が事業資産を担保に資金調達する際に多く用いられる。

「この『譲渡担保』は、大きく分けて二つの種類の財産を対象に考えられます。一つは『動産』、もう一つは『債権』です」

神崎さんはホワイトボードの『譲渡担保』の下に、『動産譲渡担保』と『債権譲渡担保』と書き加えた。

「まず、動産譲渡担保についてです。これは、ビジラボのサーバー機器や開発用PC、あるいは今後販売するかもしれない物理的な製品の在庫などが対象になります。これらの動産は、一つ一つを担保にするのは手間がかかりますし、そもそも動きますからね。そこでよく用いられるのが、『集合物譲渡担保』という手法です」

「しゅうごうぶつ…? また聞き慣れない言葉が…」

「ええ。例えば、倉庫にあるすべての在庫品を一括して担保に入れるようなケースです。在庫は日々変動しますから、個別の動産を特定して担保にするのは現実的ではありません。そこで、『ある時点の特定の場所にある集合物』として、全体を担保の対象にするのです。ビジラボの場合、現状は少額かもしれませんが、将来的にハードウェアも扱うようになれば、この手法は非常に有効になります」

【神崎の補足解説】集合物譲渡担保(しゅうごうぶつじょうとたんぽ)とは? ある場所(倉庫、店舗など)に存在する不特定多数の動産を一つの集合体として捉え、これを担保の目的物とする譲渡担保のこと。目的物の構成が日々変動する在庫品などに適用され、個別の動産を特定する手間を省きつつ、動産全体を効率的に担保化できる。

「しかし、問題は、その担保設定をどのように外部に公示するか、です。不動産であれば登記制度がありますが、動産にはそれがありません。そこで、『動産譲渡登記制度』というものが活用されます。これは法務局に動産の譲渡担保を設定したことを登記することで、第三者に対しても、その動産が担保になっていることを主張できるようになる、つまり『対抗要件』を備えることができるのです」

俺はハッとした。「対抗要件」という言葉は、以前「債権譲渡」(第31回)の時に学んだばかりだ。誰かに権利を主張するためには、それを客観的に証明できる形にする必要がある、ということだった。

「なるほど…! 『対抗要件』って、前に債権譲渡の時に聞いたやつだ! あれがないと、後から別の人が『そのモノは俺のものだ!』って言ってきたときに、反論できないってことでしたよね?」

「その通りです、青木さん。よく覚えていますね。動産譲渡担保も、誰がその担保権を持っているのかを明確にしないと、担保としての意味が薄れてしまいます。だからこそ、登記という形で公示するわけです」

「次に、債権譲渡担保です。これは、ビジラボが将来顧客から受け取る予定の売掛金などを担保とするものです。例えば、あなたがたが大手企業と結んだSaaS契約から発生する月額利用料債権などは、非常に安定したキャッシュフローであり、銀行から見ても魅力的な担保となり得ます」

「売掛金が担保になるなんて、なんか不思議な感じっすね。まだお金じゃないのに…」

「ええ、しかし『債権』は、将来のお金を受け取る『権利』ですから、れっきとした財産です。この債権譲渡担保も、基本的な考え方は動産の場合と同じです。銀行に債権の所有権を形式的に譲渡し、万一返済が滞った場合に、銀行がその債権から回収する権利を得ます。ただし、この場合も、通常はビジラボが引き続き顧客から売掛金を回収し、その回収金を返済に充てる形を取ることが多いです」

「じゃあ、この『債権譲渡担保』の場合の『対抗要件』って、どうなるんですか? 売掛金って、目に見えないから登記できないですよね?」

俺は前の学びを必死で思い出そうと質問した。

「良い質問です、青木さん。その答えは、まさに第31回で学んだ『債権譲渡対抗要件』にあります。つまり、債務者(ビジラボ)から第三者対抗要件を備えた形で譲渡されたことを、債務者(顧客)への通知または債務者(顧客)の承諾、あるいは債権譲渡登記によって公示するわけです。特に、法人同士の取引で多数の債権を譲渡担保とする場合には、債権譲渡登記が簡便で多く利用されます」

俺は膝を打った。確かに、第31回で学んだはずだ。あの時は、ファクタリングの話だったが、基本は同じだと気付いた。学びが繋がっていく感覚が、たまらなく気持ちいい。

「なるほど! 債権譲渡も、通知とか承諾じゃなくて、法務局に登記すればいいってことなんすね! 手間が省けるし、明確になるから、銀行も安心っすよね!」

「その通りです。これらの動産譲渡担保や債権譲渡担保は、いわゆる『ABL(Asset Based Lending)』、つまり資産担保型融資の中心的な手法となります。ビジラボのように、不動産は持たないが、将来性のある事業から生まれる在庫や売掛金といった流動資産を豊富に持っている企業にとって、ABLは非常に有効な資金調達手段なんです」

【神崎の補足解説】ABL(Asset Based Lending)とは? 企業の持つ流動資産(在庫、売掛金、機械設備など)を担保として活用する融資手法。「資産担保型融資」と訳される。不動産担保に比べて評価が難しく、管理コストもかかるが、成長途上の企業や不動産を持たない企業でも資金調達が可能になるメリットがある。動産譲渡担保や債権譲渡担保がその主要な法形式となる。

「ABLは、ビジラボの事業構造と非常に相性が良いと言えるでしょう。ただし、担保に入れる資産の評価が難しかったり、担保管理の手間がかかるというデメリットもあります。また、もし会社が倒産したような場合、これらの担保権が他の債権者に対してどの程度優先されるか、という問題も複雑になってきます。ですから、単に『担保がある』だけでなく、その資産の価値をいかに適正に評価し、担保として確実に保全するかが、銀行にとっても、ビジラボにとっても重要になります」

神崎さんは少し間を置いて、もう一つの用語に触れた。

「ちなみに、青木さん。今回のテーマで『仮登記担保』という言葉も出てきますね。これは、不動産を担保とする場合の一つの変形です。不動産の所有権を債権者に仮登記しておき、もし債務不履行があれば、その仮登記に基づき本登記を行い、優先的に不動産を取得して弁済を受ける、という形式です。これも譲渡担保の一種と捉えられますが、主に不動産を対象とすること、そして担保権実行の方法に特徴があります。ビジラボの場合、現時点では直接関係がないかもしれませんが、知識としては知っておくと良いでしょう」

【神崎の補足解説】仮登記担保(かりとうきたんぽ)とは? 不動産を目的とする譲渡担保の一種。債務者(担保提供者)が債権者(担保権者)に対し、不動産の所有権移転請求権を保全するための仮登記を行うことで設定される。もし債務不履行があった場合、仮登記に基づいて本登記を行うことで、債権者が不動産を取得し、その不動産から優先的に弁済を受けることができる。

「譲渡担保は、単なる『質入れ』とは全く違います。それは、ビジラボが事業を継続しながらも、自社の持つ『目に見えない価値』を金融機関に理解させ、信用に変えるための、知恵と工夫が詰まった法務戦略なんです」

神崎さんの言葉は、俺の凝り固まった常識をガラガラと音を立てて崩していくようだった。

4. 不動産を「超越」する、俺たちの担保戦略

神崎さんの解説を聞き終えた俺は、興奮を抑えきれずに、目の前の資料を指差した。

「要はこういうことっすか!? 俺たちのサーバーとか開発機材の『在庫』、それにこれから入ってくる『売掛金』も、銀行からカネを借りるための『担保』になるってことなんですね! しかも、預けるんじゃなくて、俺たちが使い続けながら! マジでこれ、知らなかったら一生諦めてましたよ!」

俺の熱弁に、斉藤も目を輝かせている。 「社長、確かにそうですね! 特に売掛金は、毎月安定して入ってくるので、担保としての価値は高いかもしれません」

神崎さんは、俺たちの前のめりな姿勢に満足そうに頷きながらも、冷静な口調で補足した。

「ええ、その通りです。しかし、青木さん。先ほども言いましたが、譲渡担保の最も重要な側面の一つは、『対抗要件』の確保です。銀行は、担保とした資産が本当に自分たちのものとして確保されているか、他の債権者から優先的に回収できるか、という点を非常に重視します。そのためには、動産譲渡登記や債権譲渡登記といった手続きを適切に行い、公示性を確保することが不可欠です。ここを怠ると、せっかくの担保が無意味になってしまうリスクがあります」

「うぐっ…そうだった。ただ『譲渡担保だ!』って叫ぶだけじゃダメなんすね…」

俺はまた、表面的な理解で飛びつきそうになった自分を反省した。法務の世界は、常に細部まで気を配らないと、思わぬ落とし穴がある。

「そして、もう一つ重要な点があります。ABLの対象となる動産や債権は、その価値が変動しやすいものです。例えば、在庫品が古くなったり、売掛金が回収できなくなったりするリスクがあります。そのため、銀行は定期的に担保となる資産の評価を見直したり、ビジラボに資産の状況を報告するよう求めたりします。つまり、譲渡担保を活用するということは、単に資金を借りるだけでなく、ビジラボ自身の資産管理体制をより厳格にする必要がある、ということでもあるんです」

神崎さんの言葉に、俺は背筋が伸びた。 今まで、在庫管理は斉藤に任せっきりで、売掛金の回収も「まあ、入ってくるでしょ」くらいの軽い認識だった。だけど、それが会社の信用力、ひいては資金調達に直結すると知ると、一気にその重要性が増す。

「なるほど…! 『担保』って、ただ差し出すもんじゃなくて、それをきちんと『管理』し続ける責任でもあるってことなんすね。俺たちの在庫や売掛金が、単なる数字じゃなくて、未来の資金を呼び込む『戦略資産』になるんだ…」

俺は資料に目を落とした。ビジラボの在庫リスト、そして顧客からの売掛金リスト。これまでただの「モノ」や「数字」として見ていたものが、今は輝かしい「可能性」に見えた。 これからは、在庫の適正な管理、そして売掛金の確実な回収に、もっと真剣に取り組まなければならない。それは単なる経理処理ではなく、会社の未来を担保する重要な経営判断なのだ。 資金繰りの壁はまだ完全に乗り越えたわけではないが、その突破口が見えたことで、俺の心には確かな希望が灯った。

5. 新たな希望と、未来への担保

「社長、これで、銀行との交渉のテーブルに上がれるかもしれませんね!」

斉藤が明るい声を上げた。俺も大きく頷く。 「ああ、そうだ。不動産がないからって諦めるのは早すぎた。俺たちのビジネスには、まだまだ眠ってる価値がたくさんあるってことだ。神崎さん、本当にありがとうございます!これで、また一歩、資金調達に近づけます!」

神崎さんは、静かに微笑んだ。 「良い学びになりましたね、青木さん。法務は、単なるリスク回避のルールではありません。それは、時に攻めの経営を可能にする、強力な武器にもなり得るのです」

俺は、今までぼんやりとしか見えていなかった「法務」の輪郭が、また一つ明確になった気がした。法務は、俺たちの情熱を形にし、ビジラボの成長を加速させるための、重要な推進力なのだ。 まだまだ道のりは長いが、目に見えない資産を価値に変える「譲渡担保」という知恵を武器に、俺たちは次のステップへと進む。

法務、マジで奥が深すぎる。でも、知れば知るほど、俺たちの会社を強くする。よし、やるぞ!

2. 記事のまとめ

📚 今回の学び(神崎メンターの総括)

[学習ポイント1]: 不動産を持たないスタートアップでも、動産(在庫、機械設備)や債権(売掛金)を担保に資金調達する「譲渡担保」という手法がある。

[学習ポイント2]: 譲渡担保は、形式的に所有権を債権者に譲渡するが、債務者は担保物を引き続き占有・使用できる点が特徴。これにより、事業活動を継続しながら資金調達が可能となる。

[学習ポイント3]: 譲渡担保の有効性を確保するには、動産譲渡登記や債権譲渡登記による「対抗要件」の確保が不可欠。

[学習ポイント4]: 在庫や売掛金を担保とするABL(Asset Based Lending)は、事業資産を戦略的に活用する現代的な資金調達手法であり、スタートアップとの相性が良い。

今週のリーガルマインド(神崎の教訓) 「目に見えるものだけが財産ではない。あなたのビジネスの隅々に隠された価値を見出し、それを戦略的に活用する知恵こそが、スタートアップの武器となる。法律は、その価値を形にし、信用に変えるためのツールです。」

💭 青木の気づき(俺の学び)

不動産がないからって、融資を諦めるのは完全に早計だった! 俺たちの会社の「在庫」や「売掛金」も、こんなに強力な担保になるなんて、本当に目からウロコだ。

ただ「譲渡担保だ!」って言うだけじゃなくて、ちゃんと「登記」して「対抗要件」を備えないと意味がないってのが、法務の厳しさであり、奥深さだな。

これからは、在庫管理も売掛金回収も、単なる経理のタスクじゃなくて、会社の未来を左右する「戦略」として、もっと真剣に取り組まないといけない。俺たちの資産を、もっと価値のあるものに育てていくぞ!

3. 次回予告

譲渡担保という新たな光明を見出し、資金調達の道筋が見え始めたビジラボ。しかし、実際に取引先との決済を進める中で、斉藤が思わぬところで頭を抱えることになる。「社長、この支払い、『手形』って書いてあるんですけど…今どき…?」俺は「手形? 何それ?」と首をかしげるばかり。神崎さんは、そんな俺たちに、古くから存在する決済手段の仕組みと、それが現代において秘める「ワナ」を指摘するのだった。

次回: 第49回 手形・小切手と「でんさい」

\ 最新情報をチェック /